Dit jaar vroeg de NVVK voor het eerst in decennia geen data over het afgelopen jaar op bij haar 117 leden, omdat we ons in een overgangsjaar bevinden. Onze sector stapt over op een gecentraliseerde manier van data verzamelen via het Centraal Bureau voor de Statistiek. Hier legt NVVK-voorzitter Renate Richters uit hoe dat zit. We tonen op deze plek wel een aantal interessante cijfers.

Aansluiten gemeenten op DDAS

Toelichting

De NVVK en haar leden, VNG en de gemeenten, Divosa en het ministerie van Sociale Zaken en Werkgelegenheid werken samen met het CBS aan een veel nauwkeuriger registratie van data over schulden en armoede. Het project heet ‘Data delen Armoede en schulden’. Het is een grote operatie die veel inspanning vraagt van gemeenten en softwareleveranciers. Elders in dit jaarverslag vertelt de gemeente Haarlem erover.

In 2025 boekten we gestaag voortgang, in 2026 gaat naar verwachting meer dan de helft van de gemeenten hun eerste data aanleveren en in 2027 zal de overgrote meerderheid van de gemeenten rapporteren via deze nieuwe aanpak.

Aantal verleende saneringskredieten*

*Dit betreft saneringskredieten die verleend zijn door kredietbanken die hun saneringskredieten geborgd hebben bij het Waarborgfonds saneringskredieten.

Toelichting

Saneringskredieten horen bij het sluitstuk van onze hulpverlening. Een schuld saneren is een ingrijpend middel. Eraan vooraf gaat een waaier aan oplossingen die minder ingrijpend zijn. Denk aan algemeen advies om grip op geld te krijgen, budgetcoaching, budgetbeheer, hulp bij het opstellen van een betaalregeling of het herfinancieren van schulden waarmee een hulpvrager schuldeisers volledig aflost en daarna het door de gemeente verleende krediet aflost.

Deze minder ingrijpende oplossingen kunnen onder andere om de volgende redenen vaker worden ingezet:

- inspanningen op het gebied van vroegsignalering

- het breed inzetten van drempelverlagende activiteiten om ons bereik te vergroten.

Daardoor bereiken we mensen met geldzorgen eerder. Vaker volstaat dan lichtere hulp.

Daarnaast geldt dat NVVK-leden voor mensen met lage inkomens vaker moeten terugvallen op het aanbieden van een schuldregeling zonder afloscapaciteit. Deze hulpvragers hebben geen financiële ruimte om een schuldregeling aan te kunnen gaan. In die gevallen wordt dus geen saneringskrediet verleend. Daardoor daalt het aantal saneringskredieten.

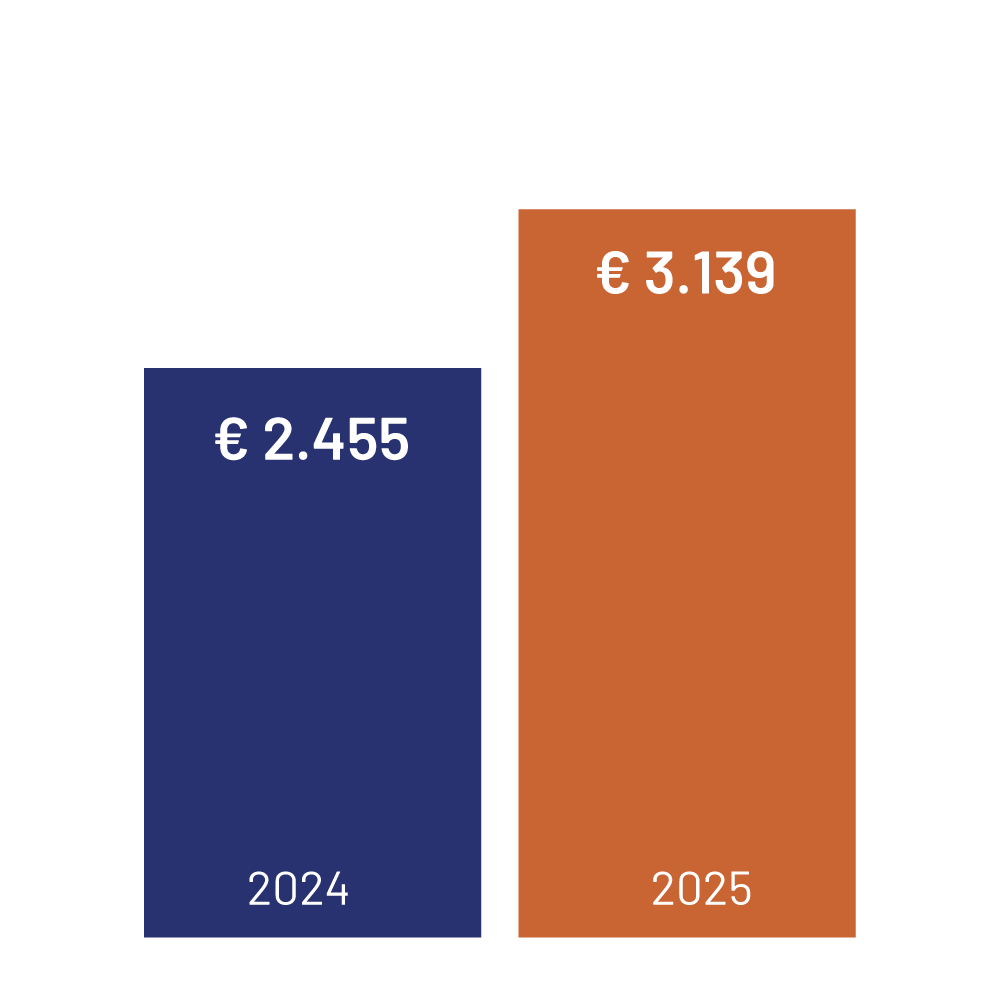

Gemiddelde hoogte saneringskrediet

Toelichting

Het aantal verleende saneringskredieten daalt, maar de gemiddelde hoogte stijgt. In het eerste kwartaal van 2026 ziet het Waarborgfonds saneringskredieten zelfs een nog hoger gemiddeld krediet van maar liefst 4.095 euro. De verklaring ligt deels in het wegvallen van lage kredieten door de schuldregelingen zonder afloscapaciteit. Maar het Waarborgfonds ziet significant meer aanvragen binnenkomen voor saneringskredieten hoger dan 5000 euro.

Steeds meer hulpvragers beschikken dus over een hogere afloscapaciteit. Het betekent onder andere dat NVVK-leden hun bereik weten te vergroten, waarbij nieuwe doelgroepen met meer dan een minimuminkomen de weg naar schuldhulp vinden.

Ontwikkeling schuldregelingen zonder afloscapaciteit

De NVVK deed in 2025 onderzoek in 2300 dossiers van hulpvragers die een vtlb-berekening lieten maken*. Zo’n berekening maakt duidelijk hoeveel ruimte er beschikbaar is om schulden af te lossen.

Inkomen in relatie tot afloscapaciteit

Toelichting

Van degenen voor wie een vtlb-berekening werd gemaakt heeft 39 % een inkomen uit werk, 61 % van die groep heeft een uitkering.

Bij de groep die werk heeft, geldt dat er in 19 % van de gevallen geen afloscapaciteit is. Dit zijn de ‘werkende armen’: mensen die ondanks inkomen uit werk toch onvoldoende reserveruimte hebben om af te lossen in een schuldregeling.

Bij de groep die een inkomen heeft uit een uitkering geldt dat er in 49 % van de gevallen geen afloscapaciteit is.

Samenstelling huishouden bij ontbreken afloscapaciteit

Toelichting

Voor deze groep hulpvragers geldt dat de meesten alleenstaand zijn. Uit eerdere jaarrapportages bleek telkens dat de meerderheid hiervan man is. In de algemene groep hulpvragers (huishoudens met én zonder afloscapaciteit) is 16 % alleenstaand met kinderen. In de groep huishoudens zonder afloscapaciteit komt deze categorie relatief gezien vaker voor (24%).

Hoogte beschikbare afloscapaciteit

Toelichting

37 % van de hulpvragers voor wie we een vtlb-berekening maakten, ontbeert afloscapaciteit. Deze groep heeft geen ruimte om 18 maanden lang een bedrag opzij te zetten voor schuldeisers. Deze 37 % daalt in de praktijk iets, omdat er in veel gevallen nog wel enige tegoeden aanwezig zijn op bankrekeningen van hulpvragers. Dat kan dan uitgekeerd worden aan de betrokken schuldeisers. Dit ‘vermogen’ van de hulpvrager wordt dus eenmalig ingelegd. De NVVK publiceerde in 2025 een rekensheet, zodat leden makkelijker vast kunnen stellen of een eenmalige inleg mogelijk is.

Disclaimer bij het VTLB onderzoek

- Dit is geen wetenschappelijk onderzoek maar ‘een vinger aan de pols’ op basis van 2300 dossiers, vanuit 13 verschillende representatieve NVVK-leden in heel Nederland, met hulptrajecten in meer dan 100 gemeenten.

- We onderzochten alleen dossiers waar sprake is van een problematische schuld.

- We keken alleen naar de uitkomst van de vtlb-berekening. Dit zegt niets over de eventuele schuldregeling die tot stand kwam. We weten niet wat er werkelijk is aangeboden aan schuldeisers. Soms is er namelijk wel een aanbod mogelijk, op basis van vermogen of waardevolle bezittingen.

- We weten niet of er als vervolg op de berekening inderdaad een schuldregeling zonder afloscapaciteit, een saneringskrediet of schuldbemiddeling is ingezet.