De cijfers 2023

Aantal aanmeldingen

| 2022 | 2023 |

| 75.531 | 79.514 |

Conclusie: Het aantal aanmeldingen is gestegen. De inzet om meer mensen te bereiken door vroegsignalering en imago-campagnes (SZW) lijkt effect te hebben. De veelvuldige media-aandacht voor financiële zorgen onder inwoners draagt hier ook aan bij.

Afspraak (in dagen)

| 2022 | 2023 |

| 11 | 12 |

Conclusie: De gemiddelde wachttijd is licht gestegen. Binnen gemiddeld 12 dagen had een hulpvrager in 2023 een afspraak bij een NVVK-lid*.

Gemiddelde schuld (in Euro’s)

| 2022 | 2023 |

| 40.170 Alleen particulier: 37.485 Alleen ondernemers: 74.000 |

38.735 Alleen particulier: 36.201 Alleen ondernemers: 72.244 |

Conclusie: Het gemiddeld schuldbedrag bij particulieren is ten opzichte van 2023 afgenomen. Bij ondernemers die door NVVK-leden* geholpen werden was de gemiddelde schuld in 2023 ook iets lager.

Gemiddeld aantal schuldeisers

| 2022 | 2023 |

| 13 | 13 |

Conclusie: Het gemiddeld aantal schuldeisers is in 2023 niet veranderd.

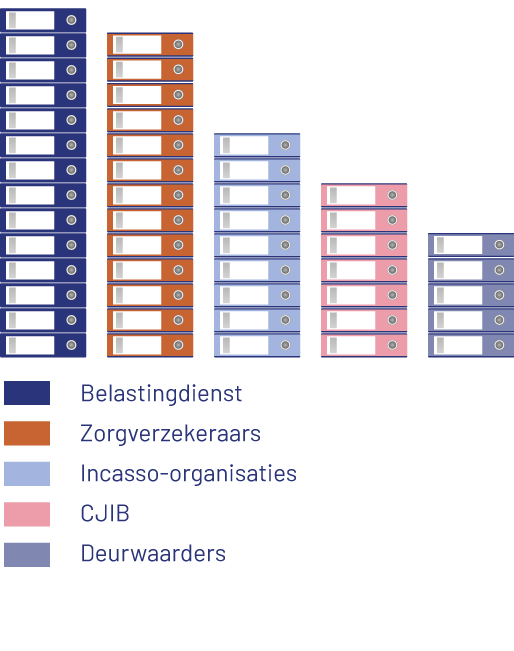

Meest voorkomende schuldeisers

Conclusie: Dit overzicht geeft aan hoe vaak we deze schuldeisers tegenkomen in de schuldenpakketten. Incassobedrijven vertegenwoordigen een breed scala van schuldeisers, waaronder ook overheidsschuldeisers. De NVVK heeft met de meeste grote schuldeisers praktische overeenkomsten om schulden snel te regelen.

Schulden oplossen

| 2022 | 2023 |

| totaal 16.423 |

totaal 15.203 |

Schulden oplossen onderverdeling

Wat ziet u hier: De tabel toont het aantal mensen waarvoor we de schulden oplosten, uitgesplitst naar het middel dat ervoor gebruikt is. Een schuldhulpverlener kan met één van deze vier middelen de schulden van een hulpvrager regelen.Conclusie: Dit jaar zijn er opnieuw meer saneringskredieten dan schuldbemiddelingen ingezet. Het verschil is ook groter geworden. Het aandeel van saneringskredieten is inmiddels bijna 70%. Hulpverleners zien saneringskredieten als hét middel voor het regelen van schulden. Het totale aantal schuldregelingen ten opzichte van 2022 is afgenomen. Dat laat zich deels verklaren door het lagere aantal aanmeldingen in de afgelopen jaren: dat heeft effect op het aantal schuldregelingen dat tot stand kwam in 2023. NVVK-leden* verwezen in 2023 vaker dan in 2022 door naar de rechter voor toelating tot de Wsnp.

Budgetcoaching

| 2022 | 2023 |

| 14.858 | 17.437 |

Conclusie: Via budgetcoaching helpen onze leden hulpvragers om hun financiën onder controle te krijgen. Deze vorm van ondersteuning is in 2023 vaker ingezet. Schuldhulpverleners zetten naast de klassieke schuldregeling vaker alternatieven in om schulden op te lossen.

Budgetbeheerrekeningen

| 2022 | 2023 |

| 46.206 | 46.577 |

Conclusie: Budgetbeheer is een van de middelen die we inzetten om stabiliteit te creëren. In 2023 is het volume stabiel.

Beschermingsbewind

| 2022 | 2023 |

| 23.291 | 21.438 |

Conclusie: Het aantal mensen dat bij NVVK-leden* een beroep deed op beschermingsbewind daalde licht. Veel gemeenten zetten in op alternatieve, lichtere vormen, zoals budgetbeheer.

Schuldhulp aan ondernemers

| 2022 | 2023 |

| 3.447 | 5.578 |

Conclusie: Het aantal ondernemers dat we hielpen is opnieuw fors gestegen.

Lange termijn dienstverlening

| 2022 | 2023 |

| 6.779 | 9.993 |

Conclusie: Het aantal hulpvragers dat gebruik maakt van de lange termijn-dienstverlening die NVVK-leden* bieden is gestegen. Het verschil met 2022 is te verklaren vanuit ontbrekende informatie in 2022. Deze dienstverlening is, net als budgetcoaching, een voorbeeld van de verbreding van de hulp naast de klassieke schuldregeling. Lange termijn-dienstverlening helpt om het schuldprobleem te beheersen, en werkt toe naar een situatie waarin een schuldregeling wel mogelijk is.

Wsnp-verklaringen

| 2022 | 2023 |

| 1.947 | 2.181 |

Conclusie: Het aantal doorverwijzingen voor toelating tot de Wsnp is ten opzichte van 2022 gestegen, daarmee wordt een lange dalende trend gestuit.

Stabilisatie

| 2022 | 2023 |

| 9.168 | 9.869 |

Conclusie: Het aantal stabilisatieovereenkomsten dat is getekend bij NVVK-leden* is licht gestegen. We hebben in de validatie van cijfers overigens wel geconstateerd dat er onder onze leden afwijkende interpretaties zijn van het begrip ‘stabilisatieovereenkomst’.

Sociale kredieten

| 2022 | 2023 | ||

| aantal | aantal | ||

| 8.747 | 9.494 | ||

| verleend in € | uitstaand in € | verleend in € | uitstaand in € |

| 30,2 mln | 93,1 mln | 31,9 mln | 102,1 mln |

| Het gemiddeld rentepercentage voor sociale kredieten bedraagt 5,1%. | |||

Conclusie: Het aantal verstrekte sociaal kredieten en volume is in 2023 ten opzichte van vorig jaar gestegen.

Inkomstenbron

percentage t.a.v. het aantal aanmeldingeninkomenscategorie

percentage t.a.v. het aantal aanmeldingengezinssamenstelling

percentage t.a.v. het aantal aanmeldingensekse

percentage t.a.v. het aantal aanmeldingenleeftijd

percentage t.a.v. het aantal aanmeldingen*het lid Coöperatieve Vereniging SVF Nederland u.a. levert de jaarcijfers door omstandigheden later aan. Hun aandeel ontbreekt dus nog.