De cijfers

Aantal aanmeldingen

| 2019 | 2020 |

| 89.152 | 78.013 |

Conclusie: Het aantal aanmeldingen is gedaald. Uit de Monitor schuldhulpverlening gemeenten tijdens de coronacrisis (Divosa/NVVK) weten we dat er een causaal verband is met de coronacrisis en de sociale beperkingen.

Gemiddelde schuld (in Euro’s)

| 2019 | 2020 |

| 43.513 Alleen particulier: 39.029 Alleen ondernemers: 107.186 |

41.985 Alleen particulier: 38.508 Alleen ondernemers: 95.000 |

Conclusie:Het gemiddeld schuldbedrag is bij zowel ondernemers als particulieren gedaald. Bij particulieren beperkt, bij ondernemers aanzienlijk sterker.

Gemiddeld aantal schuldeisers

| 2019 | 2020 |

| 13 | 14 |

Conclusie: Het gemiddeld aantal schuldeisers is in 2020 nauwelijks veranderd.

Afspraak (in dagen)

| 2019 | 2020 |

| 11 | 11 |

Conclusie: Binnen gemiddeld 11 dagen had een hulpvrager in 2019 een afspraak bij een NVVK-lid*. In 2020 is die gemiddelde wachttijd hetzelfde gebleven, ondanks alle lockdown-beperkingen die er waren.

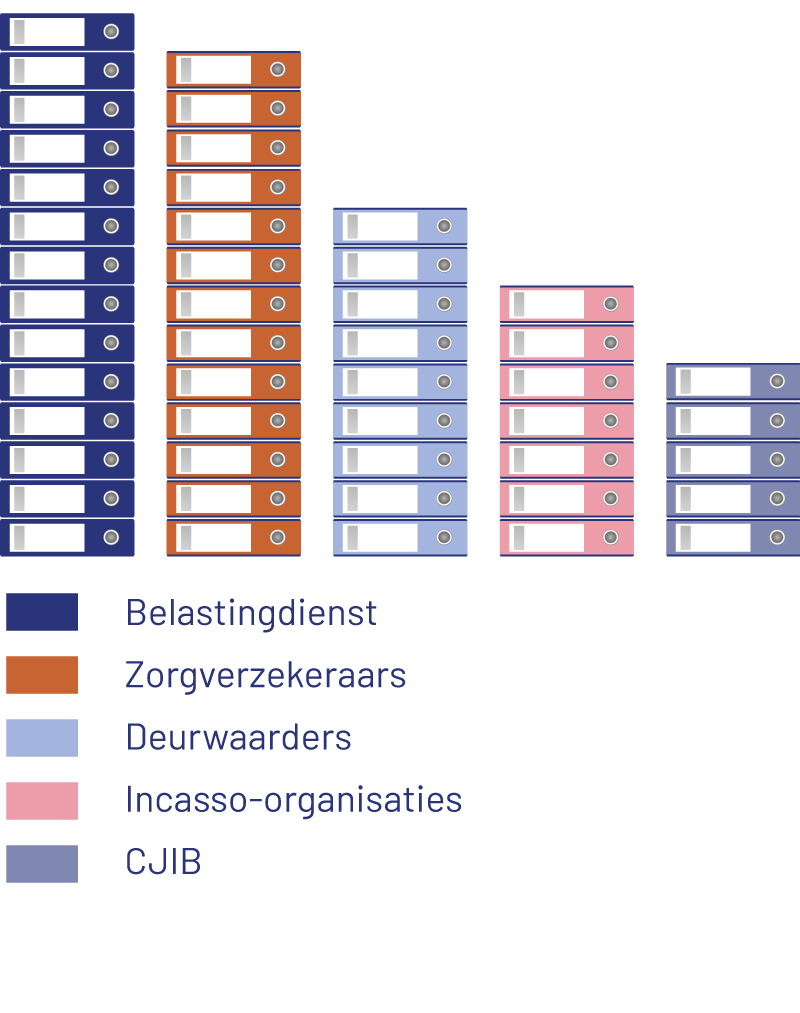

Meest voorkomende schuldeisers

Conclusie: Dit overzicht geeft aan hoe vaak we deze schuldeisers tegenkomen in de schuldenpakketten. Deurwaarders en incassobedrijven vertegenwoordigen een breed scala van schuldeisers, waaronder ook overheidsschuldeisers. De NVVK heeft met de meeste grote schuldeisers praktische overeenkomsten om schulden snel te regelen.

Vroegsignalering

95% van de NVVK-leden* die signalen over betalingsachterstanden vanuit vaste lasten partners konden ontvangen, kreeg deze in 2020.

Schulden oplossen

| 2019 | 2020 |

| totaal 20.471 |

totaal 19.204 |

Schulden oplossen onderverdeling

Deze tabel noemt het aantal mensen waarvoor we de schulden oplosten, uitgesplitst naar het middel dat ervoor gebruikt is. Een schuldhulpverlener kan met een van deze vier middelen de schulden van een hulpvrager regelen.Conclusie:Dit jaar zijn er voor het eerst meer saneringskredieten dan schuldbemiddelingen ingezet. In ons Trendoverzicht gaan we hier dieper op in. Ondanks een lager aantal aanmeldingen is het aantal mensen van wie we de schulden konden oplossen bijna gelijk gebleven.

Budgetcoaching

| 2019 | 2020 |

| 25.524 | 16.210 |

Conclusie: Via budgetcoaching helpen onze leden hulvragers om hun financiën onder controle te krijgen. Vorig jaar was het aantal hoger. De coaching vindt vaak plaats in groepsverband, corona heeft hier een sterk negatief effect op gehad.

Budgetbeheerrekeningen

| 2019 | 2020 |

| 59.774 | 49.404 |

Conclusie: Budgetbeheer is een van de middelen die we inzetten om stabiliteit te creëren. In 2020 is het volume fors gedaald. We vermoeden als gevolg van de sociale effecten van de Corona maatregelen.

Beschermingsbewind

| 2019 | 2020 |

| 21.861 | 24.633 |

Conclusie: Het aantal mensen dat bij NVVK-leden een beroep deed op beschermingsbewind steeg in 2020. Een goede verklaring hiervoor vraagt nader onderzoek.

Schuldhulp aan ondernemers

| 2019 | 2020 |

| 1.747 | 1.812 |

Conclusie: Het aantal ondernemers dat we hielpen is licht gestegen.

Lange termijn dienstverlening

| 2019 | 2020 |

| 7.633 | 9.594 |

Conclusie:Het aantal hulpvragers dat gebruik maakt van de lange termijn dienstverlening die NVVK-leden* bieden is gestegen. Meer dan de helft van de NVVK-leden biedt deze dienstverlening aan.

Wsnp-verklaringen

| 2019 | 2020 |

| 4.869 | 3.386 |

Conclusie:Het aantal Wsnp-verklaringen is afgenomen. De trend naar een kleinere instroom naar Wsnp-trajecten van de afgelopen jaren zet door. Er is discussie over de vraag in hoeverre dit positief of negatief is. Het strookt in elk geval met de beleidsdoelstelling zoals geformuleerd bij de inwerkingtreding van de Wsnp, vanuit de verwachting dat gebruik van de Msnp juist zou toenemen.

Stabilisatie

| 2019 | 2020 |

| 14.200 | 13.455 |

Conclusie:Het aantal stabilisatieovereenkomsten dat is getekend bij NVVK-leden is iets gedaald. We hebben in de validatie van cijfers geconstateerd dat de daling ook voortkomt uit afwijkende interpretaties onder onze leden van het begrip ‘stabilisatieovereenkomst’.

Sociale kredieten

| 2019 | 2020 | ||

| aantal | aantal | ||

| 11.051 | 9.323 | ||

| verleend | uitstaand | verleend | uitstaand |

| 38 mln € | 96,5 mln € | 26 mln € | 24,5 mln € |

Conclusie:Het aantal en volume van het sociaal krediet is in 2020 is ten opzichte van vorig jaar afgenomen.

Inkomstenbron

percentage t.a.v. het aantal aanmeldingeninkomenscategorie

percentage t.a.v. het aantal aanmeldingengezinssamenstelling

percentage t.a.v. het aantal aanmeldingensexe

percentage t.a.v. het aantal aanmeldingenleeftijd

percentage t.a.v. het aantal aanmeldingen*de leden Stadsbank Leiden, gemeente Oss afdeling Zorg team Schuldhulpverlening en de gemeente Hoeksche Waard leveren hun jaarcijfers door omstandigheden later aan, hun aandeel ontbreekt dus nog.